交易投机并非那样投机,而是一种理性投机[程序化新手]

交易需要的是理性还是投机?

交易通常被称为投机,渐渐的,交易员也以投机自居,因为交易投机并非那样投机.

似乎有点饶舌,开了个头,总得要理清楚.

经过了几年专职的交易,没有被市场给出局,认为是自己的努力,体认投机是需要透过踏实的努力,也相信踏实努力就可以交易成功.因此,以理性交易者自居,相信统计与机率,直到今年,看到了两本书,我发现自己的理性其实是一种交易进步的阻碍,最重要的一本书是隐藏的逻辑,另一本是幽灵的礼物.

统计可以呈现一些事实,但往往解读事实的方式,会决定不同的结果.

期望值,是理性者的依据,现在想想,就像效率市场说的问题,地上一定不可能有大钞,因为早就会被捡走,一旦你相信了这个期望值或平均值,你就只能是平均值,想要有超越平均,就需要有些投机.

一个交易者未来的期望报酬等于[(每次获胜金额*胜率) + (每次亏损金额*败率) ] *交易次数,败率等于(1-胜率),每次获胜与亏损金额取平均值,这就是一个理性的公式,但是,事实却不是如此,至少一开始不是如此.

期望值要能够成功估计,是要次数很多,多到眼前胜负的机率分布,都不会有明显影响,而在这之前,机率的分布,就是所谓的运气.( WWW.CXH99.COM )

运气好的,可以连续出现好几次的获利交易,亏损次数少少的点缀其中,如果,这时又刚好用上加码策略,财富可能就一非冲天了;运气差的,可以连续出现好几次亏损交易,获利交易只是少少的点缀其中,如果,这时又刚好是过度交易,曝露过多的风险,家当可能就一扫而空.

绝对理性的交易员,不会去倚靠好运气的,但是,一定会考虑最差的运气,这就是风险管理.在海龟遇到幽灵之四文中,我曾提到风险控管的信心水准(1-RP),就是理性下设定的最差运气,到底会发生几次的连续亏损,然后,把愿意发生最大的亏损比例,分配上去,可以去算出单次的风险值与相对口数.但更不幸的是,最大连续亏损次数即便在控管之中,然后出现获利交易,却不一定可以弥补之前的连续亏损,然后,又继续连续亏损.所以,最大风险金额不是直接除以最大连续亏损次数,而是,要在连续亏损交易中收敛亏损.

这样的做法,可以保本保命,让我想起了Alexander Elder,在操作生涯不是梦书中提到,交易员第一阶段要求生存,然后求稳定获利,然后才是高额的报酬.唯有生存下去,才有机会获利.当然有些幸运儿,曝露了过大的风险,却没有被市场实现亏损,反倒给了超额的获利,但是,夜路走多了总是遇到该遇到的,你去模仿,就可能刚好遇到.况且,别人想要留住那笔横财,还需要很快的发现与学到风险管理.

从生存到获利,有很多种方式,一个是持续使用风险管理,等待市场出现对自己有利的机率分布,听起很好笑,但理性不是该如此吗?对了,或许,研究研究技术分析,调一调系统,可能有所帮助,但应该有限,系统改善的边际效益是很低的,要重新开发出一套绩效三级跳的系统,也是不容易,那要对市场有过一番更深入的研究,最容易的方式,应该是多市场多系统交易,让低相关的交易,同时多方进行,使交易次数变多,让机率分布的影响,也就是运气的影响降低,这应该可以比较容易的进入到稳定获利.

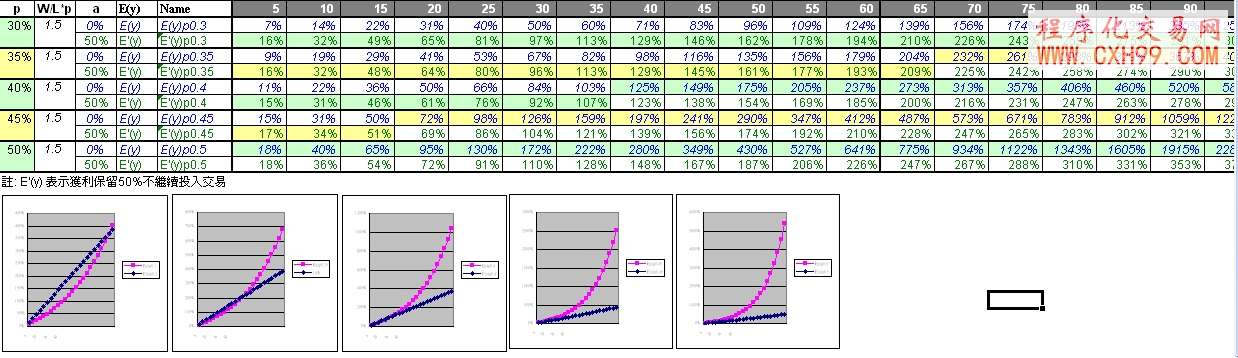

为了进一步的更容易了解我一再提到的风险控管,看看下面的图:

上面这张图,说明了风险控管的参数与结果的一个例子,请自行花些时间看看.

而上面这张图,W/L是平均单笔获利与亏损的比值,当胜率p*W/L > (1-p),系统期望报酬就是正的,这裡我取固定1.5,算是获利性不错的系统.如果,一笔交易获利结束,补平之前累积亏损后的剩馀获利,提出其中50%,不投入风险控管的计算资金之中,累积报酬率将由粉红色变为蓝色的曲线,可以清楚看到,这样的策略,除了胜率50%以外,在前几次(每点是5次)都有更好的表现,尤其胜率等于30%时,要交易次数到达120次才会失效.一般突破系统胜率大约都在30%左右,所以短期运用这样的资金管理策略会有效果.

说明了资金管理可以容易的改善现行系统绩效,至于高额的报酬阶段,透过複利方式,可以让稳定的获利加速,不过,事实上,当我们把资金分散到不同市场不同系统,虽然,把风险分散了,同时也把获利的速度约制了,複利的速度也被削减了.

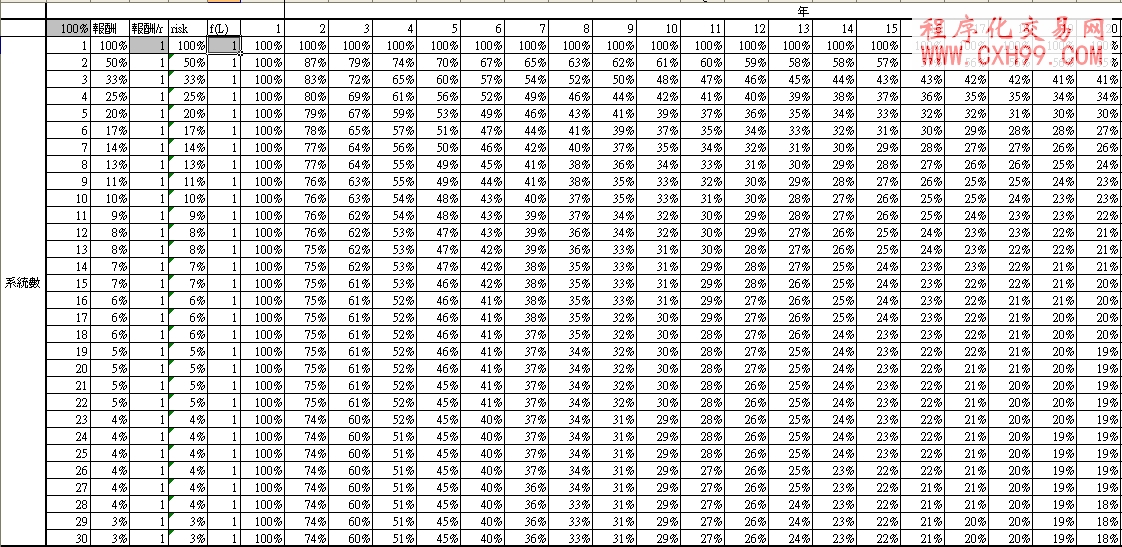

这张表格中,最大风险等于年报酬率,将资金平均分配给不同系统数量,当系统数量为1时,资金100%,意味著最大风险100%,最大複利年报酬也是100%,当系统数量是30时,单一系统最大风险是3%,複利年报酬也是3%,累积複利年报酬第一年也是100%,却逐年减少,到了第20年,複利年报酬率却只剩下18%,而单一系统却还是年报酬100%.

多系统交易后,报酬率如此的逐年下降,到底赚到了什麽?就是生存与稳定获利,想想最大风险100%,可以连续几年不遇到?只要遇到一次就说掰掰.两个系统,同时发生最大亏损也是掰掰,只是机率降低了一半.当系统数量越多,同时发生最大亏损的机率也就越来越低了,这就是求生存.当系统数30时,20年的报酬率是(1+18%)^20 = 27.4倍,这也算是稳定获利了,不过,在前几年的获利还是算高报酬的.隐藏的逻辑书中也提到,虽然有财富基础的财富累积,比较容易,但是一但财富过大,成长速度的维持也变的困难.

至此,我又想起张松允在从20万到10亿书中,提到财富累积不是靠複利,当时,还是纯粹理性的我,并不以为然,但这几年的结果下来,果真如他所说的,市场并非每年都赚钱,若不是在2003年初为止的多头,我傻傻的顺势多头持续加码,累积了一些获利本钱,又若不是在321连续两根跌停,刚好减码,这几年在321的阴影下,严格控制风险下,又没有快速扩充多市场下,赚赚赔赔的,累积不了什麽钱,本钱还会花光了.

所以,我回头过来想想投机,在交易的世界中,理性是用来控制风险的,却不是用来赚大钱,或许,有人会搬出报酬与风险是一体两面,无法切割的这套说法来,但是,在投机世界中,就是不一样,理性中还是要带有些不理性的.

先举个隐藏的逻辑书中的例子,猜猜看游戏,这是一九八七年的某一天,由芝加哥大学的泰勒设计刊登在英国金融时报的广告,想要参加的人,从0到100当中选一个整数寄回去.如果接近所有寄回数字平均值的2/3,就是优胜者.如果很多人选中,就抽籤选出一位优胜者.理性者的分析,别人选的数字会随机分布,所以平均值是50,2/3的最接近数字是33.如果大家都是理性者,那数字就不会随机分布,平均值就不是50而是33,最接近2/3的数字22;若再思考下一层,就变成15,然后逐渐变小,直到0.所以完全理性主义者,就要选0,但是,到底理性与非理性的参与者比例多少呢?理性主义者又会选择哪一层的推算呢?看来线索是不足的,所以,这时,完全理性是不管用的,最后这个游戏的平均数是18.9,也就是选13的人获胜.

在交易市场中,也是一样,完全理性也是不管用的,理性是用来控制风险到可以生存的条件,要获利,就把多出来的风险资金,充分运用在市场趋势的力量,打出漂亮的全垒打,这样的概念也在幽灵的礼物一书中提到,也就是规则二.

怎样理性控制风险,又要充分获利呢?在大的趋势中,让出场随著移动,当移动到获利的位置,就要试著寻找加码进场的机会,把原始的风险值转移给新的加码部位,如此不断的加码,可以把一大段的行情获利,做足几年的期望报酬.只不过,停损并非风险控制的保证,或许一个反向大跳空,会造成额外的巨大亏损,所以,试图将加码的部位,以选择权来取代,以控制住风险.

我曾经只单纯操作股票,那时做梦的比例大于理性,转换操作期货后,逐渐加重理性比例,直到不太会作梦,今年,我开始作梦了,只要控制好风险,我还是愿意投入机率低的发财机会,如果,我投资5%资金到一个高报酬的系统,万一在最大风险,也就是5%还没发生前,就让我赚到30%,也就是6倍,那我的策略就成功了,如果失败,那只是5%,也可能是今年的部分获利,不是本钱,而30%可能是正常系统的年期望报酬,却可能连续几年也没达到,就因为我们前面讲过的分布问题,所以,即时的投资投机机会,是重要的.

我想我应该把开头的话,解释清楚了,最后,分享个秘密,我开始买彩券了,每期固定7个号码包牌,费用是350,一年大约是3万7,大约是台股系统几次异常的滑价,不过,要是几年内不小心中了头彩大奖,那可不是单一交易系统几年内可以赚到的.要说这机率太小吗?这种没有风险疑虑的投机,还是可以当成系统合併进来的啦!

有思路,想编写各种指标公式,程序化交易模型,选股公式,预警公式的朋友

可联系技术人员 QQ: 511411198 进行 有偿 编写!(不贵!点击查看价格!)

- 上一篇:错把手段当目的的迷失。如果交易为赚钱,…

- 下一篇:没有了!

相关文章

-

没有相关内容

会员登录/注册

会员登录/注册