文华WH8理论/交易单元持仓管理机制[程序化新手]

受制于市场流动性、期货撮合成交机制、网络速度等因素,程序化信号不可能100%按照模型里设定的价格方式完美成交。鉴于此,模组使用理论账户和交易单元,分别对理论上的信号和持仓,和信号执行的实际持仓,分别管理。

1、理论持仓和交易单元持仓的概念

什么是理论持仓,什么是交易单元持仓?他们之间又有什么样的执行关系呢?

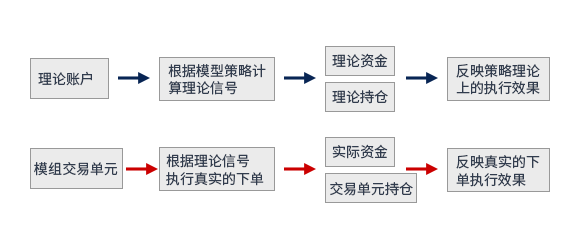

通俗点来说:按照模型计算的理论上应该执行的信号即为理论信号,根据理论信号计算得出的资金和持仓分别为理论资金和理论持仓;

模组运行时根据理论信号执行真实的委托,并将真实的成交结果反映到模组交易单元中,实际交易产生的资金和持仓则为实际资金和交易单元持仓。

如下图是理论账户和交易单元关系示例。

二套持仓管理,保障各个模组有条不紊的运行,各模组账户资金得到有效的监控。投资者对比理论账户和交易单元的持仓和资金,也可以清楚了解到策略的执行效果和真实交易的滑点成本大小等。

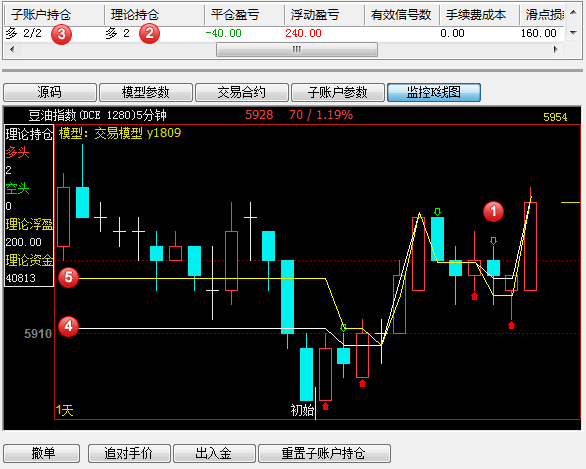

在下图的模组界面中,①为理论信号,②为按照理论信号计算的理论持仓,③为交易单元持仓,④为理论资金曲线,⑤为实际资金曲线。(来源 www.cxh99.com)

如上图,当模组持续运行,实际资金曲线记录的是模组的实际盈亏情况,通过理论资金曲线与实际资金曲线的对比,投资者便能了解到当前模组的滑点成本大小。

2、如何提高信号执行的成交比率

Wh8有专门的信号执行方式函数,来提高成交率,降低信号下单不成交的概率,或者取得更有利的价格成交,降低交易成本。

通过SETSIGPRICETYPE(SIG,PRICE,IsCancel)函数,可以对不同的信号设置不同的委托方式,或者极端情况下终止下单。SIG位置为交易指令,包括BK\SK\BP\SP\BPK\SPK\CLOSEOUT\STOP\STOP1;下单价格可以指定最新价/排队价/对手价/自动连续追价/超价/市价/触发价/指定价。

每一个信号可以采用不同委托价格实现不同的目的。例如:要的是便宜的成交价位,不在乎能成交几手,不便宜宁可不成交,可以用排队价;要得是保证全部成交,不在乎成交价位,可以用市价...

3、持仓匹配校验

模组正常运行时,理论持仓和交易单元持仓也应该是一致的,但是如果网络环境不稳定或委托方式不合适导致不成交,都会影响到模组的运行,所以也建议投资者养成持仓校验的习惯,及时了解持仓匹配情况。

机构投资者运行模组数量较多,一个一个去检查账户持仓是否匹配需要的时间太长,软件提供智能的持仓匹配校验功能,一键查询真实账户持仓和程序化持仓是否匹配,同时可以查看模组是否正常加载以及加载失败的原因。

操作方法:模组工具条,最右边的匹配校验信息按钮![]() 调出。

调出。

持仓校验如下图:

4、手动干预的方法

情况一:模组盘中运行过程中,自动交易发出了委托形成挂单,长时间未成交

解决办法:可点击如图示“追对手价”按钮进行手动干预,撤掉原有的委托挂单,以当前的对手价重新发送委托(点击一次追一次),以此确保及时成交。

通过这个追价按钮的成交,模组会把成交价格自动带入作为权益计算的依据,权益计算会按照追价成交的价格计算。

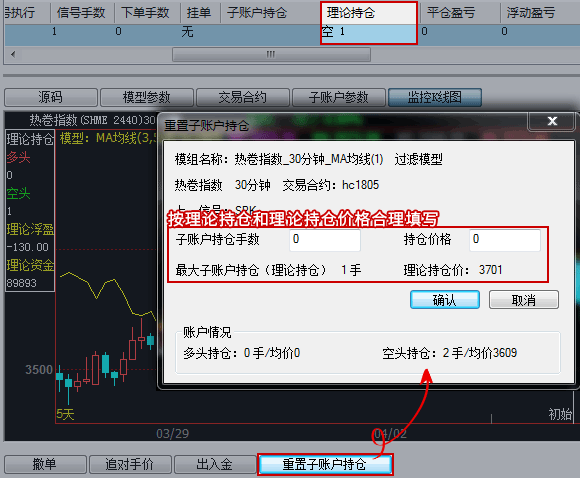

情况二:实际账户中有持仓,理论持仓有持仓,交易单元持仓小于理论持仓,该怎么办?

在用户做不到软件持续运行,在交易时段关机了,或者电脑掉电非正常关机等情况,重新启动模组一般会出现这个现象。

解决办法:如下图,通过“重置子账户持仓”功能,将交易账户中的持仓带入到模组,就可以保持理论账户和交易单元持仓匹配。

通过重置交易单元持仓,模组会把输入的价格、持仓数量带入作为权益计算的依据,权益计算会按照你填写的价格/手数计算。

5、模组的持仓管理机制和TB持仓同步机制的区别

Wh8有理论持仓管理、交易单元持仓管理二套管理机制。Wh8认可和接受流动性、网络造成的交易单元实际持仓和理论持仓不一致的实际情况,wh8能管理这种差异,可以根据交易单元实际持仓绘制模型的实际权益曲线。

TB只有一种理论持仓管理机制,无法管理理论持仓和实际持仓不一致的情况,或者采用的简单粗暴的持仓同步方式(延后几秒补仓强制实际持仓和理论持仓一致);或者不去理会实际持仓和理论持仓的不一致。TB只能用理论持仓绘制模型的权益曲线。

因为信号执行是有时效的,TB延后几秒的补仓的成交价格难免和信号价格有出入,会导致模型的权益曲线和实际情况有出入,另外因为延后补仓提高交易成本会降低模型盈利率,甚至因为延后补仓导致亏损。

有思路,想编写各种指标公式,程序化交易模型,选股公式,预警公式的朋友

可联系技术人员 QQ: 511411198 进行 有偿 编写!(不贵!点击查看价格!)

- 上一篇:文华WH8如何实现主力合约自动移仓

- 下一篇:没有了!

相关文章

-

没有相关内容

会员登录/注册

会员登录/注册